みらファンが10号目のファンドを5/1 19:00より先着式で募集を予定していますね。

現役のサラリーマン投資家の目線で今回のファンドを分析してみました。

投資しようかどうか迷っている方はぜひ参考にしてください。

ガチで解説しています

本ページの内容は、個人の見解であって投資結果を保証するものではありません。

投資にあたっては自己責任で判断するようお願いいたします。

結論:利回り6%でリスクも低くおすすめのファンド

利回りは極端に高い訳ではないですが、リスクは低いと思います。

おすすめのファンドです。

私も投資予定です

それでは具体的に解説していきます。

みらファン10号の概要

まずは、概要です。

みらファンの10号ファンドは、初の借入同居型スキームですが、運用条件はこれまでのファンドとほぼ同様です。

| ファンド名 | みらファン10号 |

|---|---|

| 予定利回り(年利) | 6.0% |

| 運用期間 | 9ヶ月(2024/5/15 ~ 2024/2/28) |

| 募集金額 | 64,000,000円 |

| 劣後比率 | 20% |

| 募集形式 | 先着式 |

| 募集期間 | 2024/5/1 19:00 ~ 2024/5/6 23:59 |

| 分配回数 | 3回 |

| 物件種別 | 一棟マンション |

| 物件住所 | 愛知県名古屋市天白区八事石坂637番地 |

事業者の信頼性 : ★★★★☆

運営会社は創立20年の非上場企業

運営会社は、株式会社みらいアセットです。

株式会社みらいホールディングスのグループ企業として、本社のある愛知県名古屋市を中心に不動産業を営んでいます。

2022年9月より、不動産クラウドファンディングサービスとして「みらファン」の運営を開始しています。

他にも「みらいアセット」という不動産小口化商品を運営したり、「みらファン大学」の運営を開始するなど、積極的に不動産小口商品の運営を行っています。

経営状況は不明

(非上場企業のため非公開)

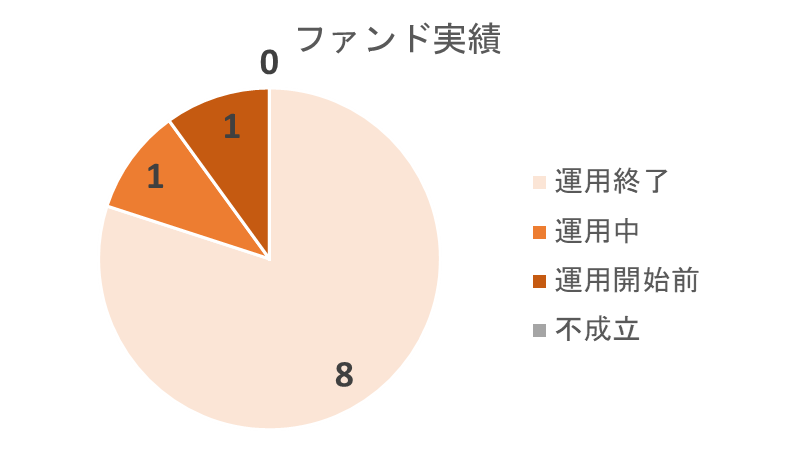

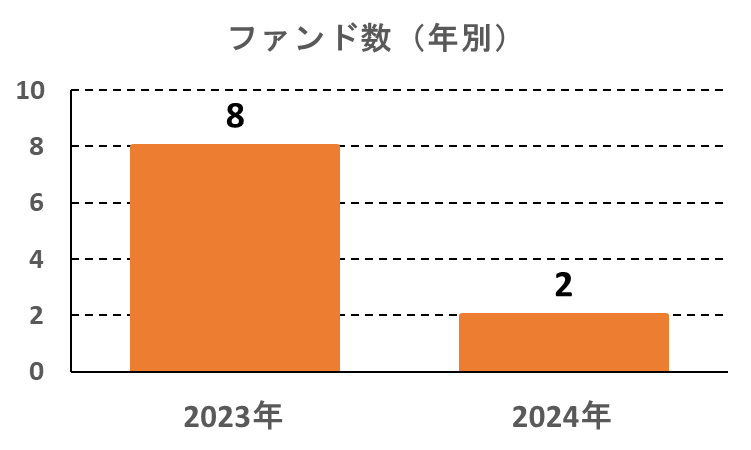

ファンド運営はサービス開始以降、順調

ファンドはこれまで10件組成し、8件が無事に運用を終了しています。

サービス開始後の1年で8件と、3ヶ月に2件程度のペースでファンドを組成しています。

事業者の信頼性に懸念点なし

運営企業は非上場企業ではありますが、20年近く不動産を本業としている会社です。

また、これまで組成しているファンドも全て本業の主力エリアである名古屋エリアを中心としており、利益第一というよりは着実なサービス運営を目指している印象があるため、事業者の信頼性に懸念点は見つかりません。

ファンドの安全性 : ★★★★☆

名古屋の店舗付き一棟マンション(築36年)

- 物件名称:八事石坂マンション

- 物件所在地:愛知県名古屋市天白区八事石坂637番地

- 駅徒歩:名古屋市営地下鉄鶴舞線 『八事駅』駅徒歩6分

- 築年月:1988年8月(築36年)

- 総階数:地上6階

- 総戸数:10戸+店舗1戸

おそらく賃貸運営が主体

このファンドでの運用方針は明確に示されていませんが、売却益を狙うファンドではなく賃貸運営による家賃収入により分配益を得るファンドと考えて問題ないと思います。

なぜなら、運営会社の株式会社みらいアセットは物件のバリューアップによりリセールバリューを得ることを生業としておらず、不動産売買仲介と賃貸管理の会社だからです。

とすると、私たち投資家が気にしなければいけないポイントは次の通りです。

- 投資家への分配原資が賃貸運営で十分に得られるか

- 運用終了時点で大きな損失を被るリスクはどの程度か

順にみていきましょう。

分配原資は賃貸収益で十分にまかなえそう

稼働状況は安泰

賃料収入の割合が大きい、1階店舗ですがイタリアンのお店がテナントとして入っているようです。

お店自体の経営状況を推し量ることはできませんが、2004年10月オープンから20年近く続けていることを考えると、ファンド運用期間中に店舗の立ち退きが発生するリスクは極めて低いかと思います。

また、他の10戸の住居については、現在は満室中のようです。

3LDKという間取りからファミリーでの入居が大半と推測されるため、大学生をターゲットとしたワンルームマンションのように住人の急な退去が立て続けに発生するリスクもやはり低いと思います。

分配には年間384万円の運用益が必要

私たち投資家への分配原資を確保するためには、

優先出資額6400万円・予定分配率6.0%のため、年間384万円の運用益が必要という計算になります。

この年間384万円が賃貸運営で確保できるかを確認してみましょう。

分配原資は賃貸収益で確保できそう

稼働率や諸経費費用など少し厳しめに見積もってみましたが、運用期間中の賃貸運営のみで投資家への分配原資は確保できそうです。

- 収入:年間1,170万円(想定)

- 物件価格が2億500万円であるため表面利回りを6.5%とすると、年間1,300万円

- これは満室運営時の賃料収入のため稼働率90%程度とすると、年間1,170万円

- 経費:年間790万円(想定)

- 固定資産税などの賃貸運営にかかる諸経費を10%程度とすると、年間130万円

- これに加えて銀行へのローン返済が必要となるため金利3.0%・融資期間20年程度とすると、年間660万円

- 賃料収益:年間380万円(想定)

≒ 分配原資:年間384万円

出口で投資家が負うリスクも低そう

劣後比率以上の下落は考えにくい

売却時の市況の悪化等で物件価格が下落したとしても、優先劣後方式により事業者側の劣後出資により投資家の出資金は守られることとなります。

今回のファンドですと劣後比率20%で物件取得価格が2億500万円のため、1億6400万円までの下落であれば、投資家への損害はありません。

この1億6400万円という価格は、表面利回りが9.5%の物件価値ということになります。

中古のマンションとは言え耐用年数も10年以上残っており、相場が7%~8%であることを考えると、9.5%の利回りとなることは現在の市況ではまず考えられないと思います。

むしろ私が購入したいぐらいです

売却できないリスクも低い

不動産クラウドファンディングでは、運用終了時点で売却先が見つからない場合、運用期間を延長することが一般的です。契約書面にも延長の可能性があることが明記されています。

ファンドの運用期間が延長した場合、私たち投資家の資金は拘束され、いつ戻ってくるか分からない状態となります。

しかし、みらファンは市場への売却だけでなく、自社固有資産に振り替えて賃貸運営を継続する選択肢も視野に入れていると思われるため、運用期間延長のリスクは低いと思います。

実際にみらファン第1号で運用した物件が、みらファン第8号で再組成され募集された実績もあります。

最後に

今回は、みらファン10号について、現役サラリーマン投資家の視点で分析しました。

利回り6%でリスクも低くおすすめのファンドと評価しましたが、投資判断の参考になりましたでしょうか。

5/1 19:00から先着です

みらファンは、今後も定期的に同様のファンドを組成してくれると思いますので、もし、まだみらファンの会員登録が済んでいない方はこの機会に会員登録しておきましょう。