「劣後出資比率20%なら、物件価格が20%下がっても元本は守られる?」

「劣後出資比率は、高ければ高いほど安全なの?」

「借入があるファンドでも、表示された劣後比率をそのまま信じてよい?」

と疑問に感じていませんか?

不動産クラウドファンディングでは、投資家の元本毀損リスクを抑える仕組みとして、優先劣後方式がよく使われています。

損失が生じた場合、事業者の劣後出資から先に損失を負担するため、劣後出資が厚いほど、投資家の元本が守られやすくなる仕組みです。

ただし、

劣後出資比率が20%だから、どのような案件でも20%まで安全

という意味ではありません。

特に注意したいのが、金融機関や貸金業者からの借入を併用しているファンドです。

ファンドページには「優先劣後比率80:20」と書かれていても、総事業費の大半が借入であれば、物件価格に対する実質的な損失吸収力は20%より小さくなります。

また、借入がなくても、

- 物件を相場より高く取得している

- 建築や開発を伴う

- 売却先が限られる

- 想定外の修繕費や諸費用が発生する

- 事業者の財務や運営能力に問題がある

といった場合には、劣後出資だけでリスクを判断できません。

私は100件以上の不動産クラウドファンディング案件へ投資してきましたが、劣後出資比率は重要な確認項目である一方、投資判断の結論ではないと考えています。

私の結論は、

借入のない既存不動産であれば、劣後出資比率10%が一つの目安になり、20%以上は厚めと評価できます。

ただし、

借入、開発、物件の取得価格、出口まで含めなければ、本当の安全余力は分かりません。

です。

本音で解説しています

優先劣後方式とは

優先劣後方式とは、ファンドへの出資を、

- 優先出資

- 劣後出資

に分ける仕組みです。

一般的な不動産クラウドファンディングでは、投資家が優先出資者、ファンドを運営する事業者が劣後出資者になります。

対象不動産の運用や売却によって損失が生じた場合は、原則として事業者の劣後出資から先に損失を負担します。

損失が劣後出資の範囲内であれば、投資家の優先出資元本には損失が及びません。

一方、損失が劣後出資額を超えれば、投資家の優先出資にも影響します。

国土交通省の実務手引書でも、優先劣後構造は、収益の還元を優先して受ける優先出資と、それに劣後する劣後出資に分け、不動産価格が下落した場合には劣後出資部分が先に損失を負担する商品設計として説明されています。※1

優先劣後方式は、投資家保護に役立つ仕組みです。

ただし、元本保証ではありません。

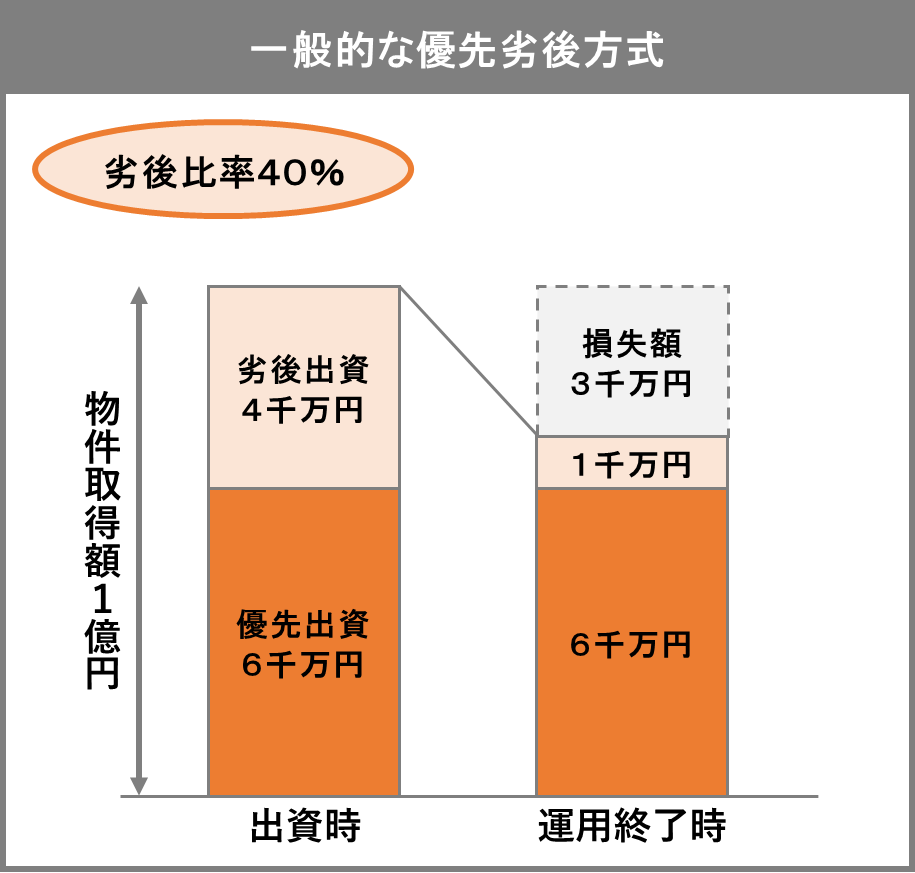

優先劣後方式を1億円のファンドで考える

対象不動産を1億円で取得する、借入のないファンドを考えます。

資金構成が次のとおりだったとします。

| 区分 | 金額 | 割合 |

|---|---|---|

| 投資家の優先出資 | 6,000万円 | 60% |

| 事業者の劣後出資 | 4,000万円 | 40% |

| 合計 | 1億円 | 100% |

この場合の劣後出資比率は40%です。

運用終了時に対象不動産を7,000万円でしか売却できなかった場合、損失は3,000万円です。

この3,000万円は、事業者の劣後出資4,000万円から負担します。

そのため、投資家の優先出資6,000万円は、理論上すべて償還できます。

一方、売却額が5,500万円まで下がった場合、損失は4,500万円です。

劣後出資4,000万円だけでは損失を吸収できないため、残り500万円は投資家の優先出資から差し引かれます。

この場合、投資家にも元本毀損が生じます。

劣後出資比率の基本的な計算方法

借入のないファンドでは、一般的に次の計算式で劣後出資比率を求めます。

劣後出資比率

=劣後出資額÷(優先出資額+劣後出資額)×100

先ほどの例では、

- 優先出資:6,000万円

- 劣後出資:4,000万円

なので、

4,000万円÷1億円=40%

となります。

借入がなく、物件取得額と出資総額がほぼ一致する単純なファンドであれば、この40%は、物件取得額に対する損失吸収力としても比較的理解しやすい数字です。

劣後出資比率は何%なら安心?

「何%あれば安全か」に、すべての案件で共通する正解はありません。

物件、取得価格、借入、運用内容、出口によって、必要な安全余力が異なるからです。

その前提で、私は借入のない既存不動産について、次のような目安で見ています。

| 劣後出資比率 | 私の見方 |

|---|---|

| 0% | 失吸収のクッションがない。高リスクとして見る |

| 1〜5%未満 | クッションはかなり薄い |

| 5〜10%未満 | 最低限のクッションはあるが、十分とは言いにくい |

| 10〜20%未満 | 一定の損失吸収力がある。物件と出口次第で検討 |

| 20%以上 | 厚めと評価できる。ただし安全が保証されるわけではない |

| 40%以上 | 非常に厚い。ただし取得価格や開発リスクまで確認する |

これは業界共通の安全基準ではなく、私自身が案件を比較する際の目安です。

たとえば、劣後出資比率10%でも、

- 都心の既存区分マンション

- 満室の賃貸住宅

- 借入なし

- 取得価格が市場価格より低い

- 売却先が広い

という案件なら、比較的守り寄りに見やすくなります。

一方で、劣後出資比率20%でも、

- 地方の大型開発

- リゾート施設

- 建築前の土地

- 特殊用途の不動産

- 借入比率が高い

- 売却先が一社に限られる

という案件なら、低リスクとは評価できません。

次に、銀行ローンがある場合で確認してみましょう。

この例ですと、物件取得額1億円を次の比率で出資しています。

実例①:おうちの再生ファンドVIFA20号は劣後出資比率42.8%

おうちの再生ファンドVIFA20号では、次の資金構成が採用されていました。

| 区分 | 金額 | 割合 |

|---|---|---|

| 投資家の優先出資 | 1,000万円 | 約57.1% |

| 事業者の劣後出資 | 750万円 | 約42.8% |

| 合計 | 1,750万円 | 100% |

劣後出資比率は、

750万円÷1,750万円=約42.8%

です。

劣後出資比率42.8%は、不動産クラウドファンディングの中でも非常に厚い水準です。

単純計算では、ファンド全体で750万円までの損失が発生しても、まず事業者の劣後出資から負担されるため、投資家の優先出資1,000万円には損失が及ばない設計です。

他の条件が同じであれば、劣後出資10%や20%の案件より、投資家の元本を守るクッションは厚いと評価できます。

ただし、VIFA20号を「劣後出資42.8%だから安全」とだけ評価するのは不十分です。

この案件は、対象不動産の売却益を分配原資とするキャピタル型です。

対象は大阪府東大阪市のリースバック物件で、リフォームを行わず、現況のまま第三者へ売却する計画でした。

予定利回りは年8.8%、運用期間は12か月です。

元本と分配金を支払うためには、最終的に対象不動産を売却する必要があります。

また、公式ページでは対象建物について、

- 木造瓦葺2階建

- 築年数不詳

- 延べ床面積未登記

- 間取り調査中

と記載されていました。

劣後出資は厚いものの、確認すべき点は残ります。

- 物件取得価格は市場価格と比べて妥当か

- 築年数や建物状態に問題はないか

- 未登記部分が売却や買主の融資へ影響しないか

- リースバック利用者の退去時期や条件はどうなっているか

- 現況のまま購入する買主を確保できるか

- 売却費用や税金を含めても、750万円の余力が残るか

という点です。

特に重要なのは、劣後出資比率の計算は、あくまでファンドへの出資総額を基準にしていることです。

物件の取得価格が相場より高ければ、数字上は42.8%の劣後出資があっても、実質的な安全余力は小さくなります。

反対に、物件を市場価格より十分に安く取得できていれば、劣後出資と取得価格の余力が組み合わさり、投資家の損失吸収力はさらに高くなります。

VIFA20号は、

劣後出資比率が40%を超える非常に厚い事例である一方、キャピタル型であり、元本償還を物件売却に依存する案件

です。

この事例から分かるのは、

劣後出資が厚いことは大きな安心材料になる。

ただし、劣後出資は売却を成立させる仕組みではないため、物件価格と出口の確認は別に必要である。

ということです。

実例②:らくたま41号は劣後出資比率23%

らくたま41号では、優先劣後比率が77:23に設定されていました。

つまり、ファンド全体の23%を事業者が劣後出資し、投資家の優先出資は77%です。

借入を利用しない前提であれば、物件価格の下落や予期しない費用による損失が23%以内なら、劣後出資で損失を吸収できる設計です。

劣後出資比率23%は、一般的な不動産クラウドファンディングの中では厚めと評価できます。

ただし、23%という数字だけで投資を決めるわけではありません。

41号は、横浜のタワーマンション一室を取得し、リノベーション後の売却益を狙うキャピタル型の案件でした。

確認すべきなのは、

- 物件取得価格は適正か

- リノベーション費用は想定内か

- 売却価格に無理がないか

- 売却先となる個人需要があるか

- 売却までの期間は十分か

です。

劣後出資は損失に備えるクッションですが、出口そのものを実現する仕組みではありません。

実例③:まにわく39号は劣後出資比率10%

まにわく39号は、

- 投資家の優先出資:7,560万円

- 事業者の劣後出資:840万円

- 募集総額:8,400万円

という構成でした。※3

劣後出資比率は10%です。

対象物件は東京都板橋区の共同住宅で、募集時点では15戸すべてが稼働していました。

マスターリース契約も設定されており、賃料収入を得ながら第三者への売却を目指す案件です。

劣後出資10%は、一定の損失吸収力として評価できます。

一方で、物件は1986年築です。

そのため、

- 建物や設備の修繕

- 空室

- マスターリース会社の信用力

- 売却価格

- 築古物件に対する買主の融資

なども確認する必要があります。

劣後出資10%があるから、築古物件の修繕リスクや出口リスクがなくなるわけではありません。

借入があると劣後出資比率の見え方が変わる

優先劣後方式で特に注意したいのが、借入併用型ファンドです。

借入のないファンドでは、主な資金提供者は、

- 投資家の優先出資

- 事業者の劣後出資

の2者です。

借入併用型では、ここに金融機関や貸金業者が加わります。

資金構成は、

- 借入

- 投資家の優先出資

- 事業者の劣後出資

の3層になります。

借入の返済条件や担保設定がある場合、物件売却代金などから借入元本・利息・関連費用を返済した残額が、匿名組合出資を回収する原資になる設計が一般的です。

実際の返済順位や条件はファンドによって異なるため、契約成立前書面の確認が必要です。

実例④:K-FUND4号は「優先劣後80:20」だが、総事業費ベースでは7.5%

K-FUND4号は、総事業費8億円を次のように調達していました。

| 区分 | 金額 | 割合 |

|---|---|---|

| 借入 | 5億円 | 62.5% |

| 投資家の優先出資 | 2億4,000万円 | 30.0% |

| 事業者の劣後出資 | 6,000万円 | 7.5% |

| 合計 | 8億円 | 100% |

一方、ファンドページの「優先劣後比率」には80:20と記載されています。

これは借入を除き、

- 優先出資:2億4,000万円

- 劣後出資:6,000万円

の合計3億円だけを分母として計算した比率です。

計算すると、

6,000万円÷3億円=20%

になります。

この20%という表示自体が誤っているわけではありません。

ただし、総事業費8億円に対する劣後出資は7.5%です。

そのため、劣後出資比率20%だから、不動産価値が20%下落しても投資家元本は守られるとはいえません。

K-FUND4号で損失が発生した場合を計算する

説明を分かりやすくするため、利息、税金、売却費用などを除いた単純な例で考えます。

総事業費は8億円です。

借入5億円を返済したうえで、投資家の優先出資2億4,000万円を全額返すためには、少なくとも7億4,000万円が必要です。

| 物件等の回収額 | 借入返済後の残額 | 劣後出資 | 投資家元本への影響 |

|---|---|---|---|

| 8億円 | 3億円 | 6,000万円残る | 影響なし |

| 7億7,000万円 | 2億7,000万円 | 3,000万円毀損 | 影響なし |

| 7億4,000万円 | 2億4,000万円 | 全額毀損 | 影響なし |

| 7億2,000万円 | 2億2,000万円 | 全額毀損 | 投資家元本が2,000万円毀損 |

投資家元本が毀損し始めるのは、回収額が7億4,000万円を下回ったときです。

8億円から7億4,000万円への下落率は7.5%です。

つまり、単純計算上の損失吸収力は、

- 匿名組合出資だけを分母にすると20%

- 総事業費を分母にすると7.5%

です。

さらに実際には、

- 借入利息

- 売却仲介手数料

- 登記費用

- 税金

- 建築・解体・権利調整費用

- 運営費用

なども発生します。

そのため、投資家元本が守られる実際のラインは、単純な7.5%より厳しくなる可能性があります。

借入併用型では、表示された優先劣後比率だけでなく、必ず総事業費ベースでも計算する必要があります。

借入併用型で確認したい2つの劣後比率

借入があるファンドでは、次の2つを分けて計算します。

① 匿名組合出資に対する劣後出資比率

劣後出資額

÷(優先出資額+劣後出資額)

事業者と投資家が出した出資金の中で、事業者が何%を負担しているかを見る数字です。

事業者の自己資金投入姿勢を見る参考になります。

② 総事業費に対する劣後出資比率

劣後出資額

÷(借入額+優先出資額+劣後出資額)

不動産取得や事業全体に対し、何%まで事業者の劣後出資で損失を吸収できるかを見る数字です。

投資家の元本保護を考えるうえでは、こちらの方が重要です。

両方の比率を示しているファンドもあれば、匿名組合出資だけを分母にした比率しか表示していないファンドもあります。

数字を見るときは、必ず分母を確認してください。

借入があること自体が悪いわけではない

借入を利用すること自体が、直ちに悪いわけではありません。

借入には、

- 投資家の募集額を抑えられる

- 事業規模を大きくできる

- レバレッジによって投資家の利回りを高められる

- 金融機関の審査を受けている場合がある

という側面があります。

一方、損失が発生した場合には、出資者の損失が大きくなりやすくなります。

これがレバレッジです。

利益が出れば投資家のリターンを高められますが、物件価格が下落すれば自己資本への損失率も拡大します。

借入併用型を見るときは、

- 借入比率

- 借入先

- 金利

- 返済期限

- 担保

- 期限の利益喪失条項

- 借換えの必要性

- 売却代金の返済順位

を確認したいところです。

劣後出資比率だけでは判断できない7つの理由

1.取得価格が高ければ、劣後出資が最初から消えている可能性がある

たとえば市場価値8,000万円程度の物件を1億円で取得し、劣後出資比率20%と表示していたとします。

数字上は2,000万円の劣後出資があります。

しかし、物件の実際の価値が8,000万円なら、取得した時点で劣後出資相当の余力が失われているとも考えられます。

劣後比率だけでなく、

- 取得価格

- 鑑定評価額

- 周辺の取引事例

- 土地と建物の内訳

を見る必要があります。

2.売却費用や税金も損失吸収力を減らす

不動産を売却する際には、仲介手数料、登記、税金などの費用がかかります。

開発案件では、工事費や解体費、許認可費用が増える可能性もあります。

物件価格が劣後出資比率の範囲内しか下がっていなくても、諸費用を含めると投資家元本に影響する可能性があります。

3.開発案件では物件価格下落以外の損失がある

開発案件では、

- 建築費の上昇

- 工期遅延

- 許認可

- 権利調整

- 施工会社の問題

- 計画変更

などによって損失が発生します。

既存物件の価格が10%下がるケースと、開発案件で建築費が10%増えるケースは、リスクの性質が異なります。

4.特殊用途物件は売却先が限られる

ホテル、福祉施設、データセンター、リゾート施設などは、一般的な区分マンションより買主候補が限られます。

劣後出資が厚くても、売却自体ができなければ償還が遅れる可能性があります。

優先劣後方式は、元本損失への備えです。

償還遅延を直接防ぐ仕組みではありません。

5.賃料収入と元本償還は別

インカム型ファンドで賃料収入が安定していても、元本を返すには物件売却や事業者の買戻しが必要になる場合があります。

賃料収入があることと、予定どおり元本を償還できることは分けて考えます。

6.事業者の財務が悪化すれば運用に影響する

劣後出資は事業者自身が出します。

事業者の財務余力が乏しければ、

- 追加費用を負担できない

- 買戻しを実行できない

- 運用を継続できない

- 予定していた追加劣後出資ができない

可能性があります。

劣後出資比率だけでなく、運営会社の財務と不動産事業実績も確認します。

7.ファンドによって優先劣後方式がない場合もある

優先劣後方式は、すべての不動産クラウドファンディング案件に必ず採用されるものではありません。

COZUCHIとヤマワケエステートも、公式説明で優先劣後構造を設けないファンドがあると明記しています。※5

また、任意組合型では、出資割合に応じて利益と損失を負担し、匿名組合型のような優先劣後方式を採用しない商品もあります。

案件ごとの契約形態と資金構成を確認する必要があります。

劣後出資0%の案件は投資してはいけない?

劣後出資0%だから、必ず投資してはいけないとは考えていません。

ただし、損失が発生した場合に、事業者が先に負担する出資クッションがありません。

そのため、私は劣後出資0%の案件を、高リスク寄りに評価します。

検討する場合は、

- すでに売買契約が締結されている

- 買主の決済確度が高い

- 物件の流動性が高い

- 取得価格が市場価格より十分に低い

- 運用期間が短い

- 事業者に十分な財務余力がある

- 売買契約が流れた場合の出口が複数ある

など、劣後出資以外の安全材料が必要です。

反対に、

- 地方

- リゾート

- 大型開発

- 売却先が一社

- キャピタルゲイン依存

- 長期運用

- 借入あり

という案件で劣後出資0%なら、私はかなり慎重に見ます。

劣後出資が厚ければ高利回り案件でも安全?

劣後出資が厚くても、高利回り案件が低リスクになるわけではありません。

利回りが高い案件には、高い利回りを設定できる理由があります。

たとえば、

- 開発利益を狙う

- 権利調整を行う

- 特殊用途施設を運営する

- 地方や海外の不動産を扱う

- 借入によるレバレッジを使う

- 売却益への依存が大きい

などです。

劣後出資は、そのリスクの一部に備える仕組みです。

案件そのもののリスクを消すものではありません。

私が劣後出資を見るときの確認手順

私は、次の順番で確認します。

1.借入があるか

借入がなければ、優先出資と劣後出資の比率を確認します。

借入があれば、総事業費ベースで再計算します。

2.劣後出資比率の分母は何か

- 優先出資+劣後出資

- 借入を含む総事業費

のどちらを分母にしているかを確認します。

3.物件取得価格は妥当か

鑑定評価、周辺相場、取引事例と比較します。

4.既存物件か、開発案件か

開発案件では、価格下落以外のコスト増加リスクも見ます。

5.配当原資と元本償還原資を確認する

- 賃料

- 売却益

- 事業者の買戻し

- 借換え

のどれに依存しているかを確認します。

6.出口の候補は広いか

売買契約があっても、契約が流れた場合のプランBを見ます。

7.事業者の財務と実績を見る

劣後出資を実際に負担し、問題発生時に対応できる会社かを確認します。

劣後出資比率ごとの投資判断例

劣後出資20%・借入なし・都心区分マンション

守り寄りに評価しやすい案件です。

ただし、取得価格と売却想定価格は確認します。

劣後出資10%・借入なし・満室の築古アパート

一定のクッションはあります。

一方、修繕、空室、マスターリース、売却融資を確認します。

劣後出資20%・借入60%・開発用地

匿名組合出資内では劣後20%でも、総事業費に対する劣後出資は小さくなります。

開発と売却のリスクもあり、高リスク寄りに評価します。

劣後出資0%・売買契約締結済み

売買契約が締結されていても、決済前提条件や買主の資金調達により契約が実行されない可能性があります。

契約が流れた場合の代替出口まで確認します。

劣後出資40%・地方リゾート開発

劣後出資は非常に厚いですが、買主候補の少なさ、開発費、許認可、工期を見る必要があります。

劣後比率だけで低リスクとは判断しません。

よくある質問

優先劣後方式なら元本保証ですか?

元本保証ではありません。

損失が劣後出資額を超えれば、投資家の優先出資元本にも損失が及ぶ可能性があります。

劣後出資比率10%なら安心ですか?

借入のない既存物件では、一つの目安になります。

ただし、取得価格、物件、修繕、運用期間、出口によって評価は変わります。

劣後出資比率20%なら低リスクですか?

20%以上は厚めと評価できます。

一方、借入や開発を伴う場合は、総事業費に対する劣後出資比率を再計算する必要があります。

劣後出資比率が高いほど良いですか?

基本的には、他の条件が同じなら高い方が投資家の損失吸収力は大きくなります。

ただし、物件を高値で取得している、借入が多い、開発リスクが高いといった場合には、数字だけでは判断できません。

借入がある場合は投資しない方がよいですか?

借入があるだけで見送る必要はありません。

ただし、レバレッジによって損失が出資部分へ及ぼす影響が大きくなるため、借入比率と返済条件を確認します。

劣後出資0%の案件は危険ですか?

損失吸収のクッションがないため、相対的に高リスクです。

投資する場合は、取得価格、出口、流動性、事業者の信用力などに強い安全材料が必要です。

劣後出資で配当も守られますか?

契約設計によっては、損失や収益の減少を劣後出資者が先に負担する場合があります。

ただし、予定分配率や分配金が保証されるわけではありません。

契約成立前書面の損益分配条件を確認してください。

まとめ|劣後比率ではなく、損失がどこまで吸収されるかを見る

優先劣後方式は、不動産クラウドファンディングにおける重要な投資家保護の仕組みです。

損失が発生した場合には、事業者の劣後出資から先に損失を負担するため、劣後出資が厚いほど投資家元本は守られやすくなります。

ただし、劣後出資比率だけで安全性を判断することはできません。

特に借入併用型では、

- 匿名組合出資に対する劣後比率

- 総事業費に対する劣後比率

を分けて見る必要があります。

私の目安は、

- 0%:損失吸収のクッションなし

- 5%未満:かなり薄い

- 5〜10%:限定的

- 10〜20%:一定のクッション

- 20%以上:厚め

です。

ただし、この目安は借入のない既存不動産を主に想定しています。

借入や開発を伴う案件では、劣後出資比率が20%以上と表示されていても、総事業費に対する実質的な損失吸収力が小さい場合があります。

投資するときは、

- 借入の有無

- 劣後比率の分母

- 物件取得価格

- 物件と事業の内容

- 配当・償還原資

- 出口

- 運営会社の財務

まで確認することが大切です。

私の結論は、

劣後出資比率は、高いか低いかだけを見る数字ではない。

物件や事業に損失が生じたとき、誰が、いくらまで、どの順番で負担するかを見る数字である。

です。

個別ファンドを判断するときに確認している7つのポイントはこちらです。

<不動産クラファンで投資すべきかの判断基準>

-

-

不動産クラウドファンディングで投資すべきかの判断基準|現役投資家が見る7つのポイント

2026/5/17 おすすめ

不動産クラウドファンディングについて調べていると、 不動産クラウドファンディングでは、毎月のように新しいファンドが募集されます。 想定利回りが高い案件。駅近の物件。有名業者の案件。売買契約締結済みと書 ...

私が見送るNG案件の特徴はこちらです。

<不動産クラファンで投資してはいけないNG案件の特徴>

-

-

不動産クラウドファンディングで投資してはいけないNG案件の特徴|現役投資家が見送るポイント

2026/5/17 おすすめ

不動産クラウドファンディングでは、毎月のように新しいファンドが募集されます。 利回り10%以上。売買契約締結済み。マスターリース付き。人気エリア。高い劣後比率。 こうした言葉を見ると、一見すると魅力的 ...

借入を併用したK-FUND4号を見送った理由はこちらです。

<K-FUND4号 渋谷区神宮前ファンドを見送った理由>

-

-

【投資判断】K-FUND4号 渋谷区神宮前ファンドは投資すべき?現役会社員目線で見送り理由を解説

2026/6/7 K-FUND

K-FUNDが、2026年 6月 21日(日) までファンドを募集中です。 「表参道徒歩圏の神宮前案件で、想定利回り13.5%」 こう聞くと、かなり魅力的に見える人も多いと思います。 今回取り上げるの ...

劣後出資23%のらくたま41号へ投資した理由はこちらです。

<らくたま41号は投資すべき?投資した理由を解説>

-

-

【投資判断】らくたま41号は投資すべき?現役会社員目線で“投資する理由”を解説

2026/6/7 らくたま

※本案件はすでに募集終了しています。この記事は、当時の募集条件をもとに、現役会社員としてどのように投資判断したかを記録したものです。現在募集中の案件については、各公式サイトで最新情報をご確認ください。 ...

劣後出資0%の案件もあるヤマワケエステートのリスクはこちらです。

<ヤマワケエステートは怪しい?行政処分後の評判とリスクを解説>

-

-

ヤマワケエステートは怪しい?行政処分後の評判とリスクを現役会社員目線で解説【2026年更新】

2026/5/17 ヤマワケエステート

「ヤマワケエステートに投資して大丈夫?」「行政処分を受けたけど、もう投資してもよいの?」「高利回りだけど、リスクは高すぎない?」 と疑問に思っていませんか? 今回は、現役会社員目線で、ヤマワケエステー ...

不動産クラウドファンディングを投資枠で使い分ける考え方はこちらです。

<会社員の不動産クラウドファンディングは「投資枠」で考える>

-

-

会社員の不動産クラウドファンディングは「投資枠」で考える|現役投資家の使い分け

2026/5/17 おすすめ

不動産クラウドファンディングについて調べていると、 「おすすめサービス〇選」「高利回りランキング」「この業者は怪しい?」 といった記事がたくさん出てきます。 私自身も、最初は同じように、 「どの業者が ...

私自身の不動産クラウドファンディング投資実績は、こちらの記事で公開しています。

<不動産クラウドファンディングは儲からない?100件以上投資した会社員のリアルな実績>

-

-

不動産クラウドファンディングは儲からない?100件以上投資した会社員のリアルな実績

2026/5/17 おすすめ

不動産クラウドファンディングについて調べていると、 「不動産クラファンは儲かる」「高利回りでほったらかし投資ができる」「少額から不動産投資ができる」 といった言葉をよく見かけます。 一方で、 「不動産 ...

他にも不動産クラウドファンディング事業者の解説をしています。

今回と同じように事業者が書かない視点で忖度なく解説していますので、ページ下の関連記事も参考にして下さい!

最後までお読みいただき、ありがとうございました