「不動産クラウドファンディングって、ソーシャルレンディングと何が違うの?」

「どちらに投資するのが良いの?」と疑問を持っていませんでしょうか。

今回はそんな方に向けて、不動産クラウドファンディングとソーシャルレンディングの違いを解説しました。

ご参考にしていただければ嬉しいです!

ソーシャルレンディングとは

ソーシャルレンディングとは、融資・貸付型クラウドファンディングと言われるクラウドファンディングの1つです。

大まかな流れは次の通りです。

- 運営会社が、インターネット上で投資家から資金を集める(投資家は少額からの出資が可能)

- 運営会社が、集めた資金を借り手企業に融資する

- 借り手企業が、融資資金で事業を行い元本と利息を運営会社に返済する

- 運営会社が、返済された元本と利息の一部を投資家に分配する

運営会社は金融庁管轄の第二種金融商品取引業に登録している必要があります。

大まかに言えば、銀行業と同じです

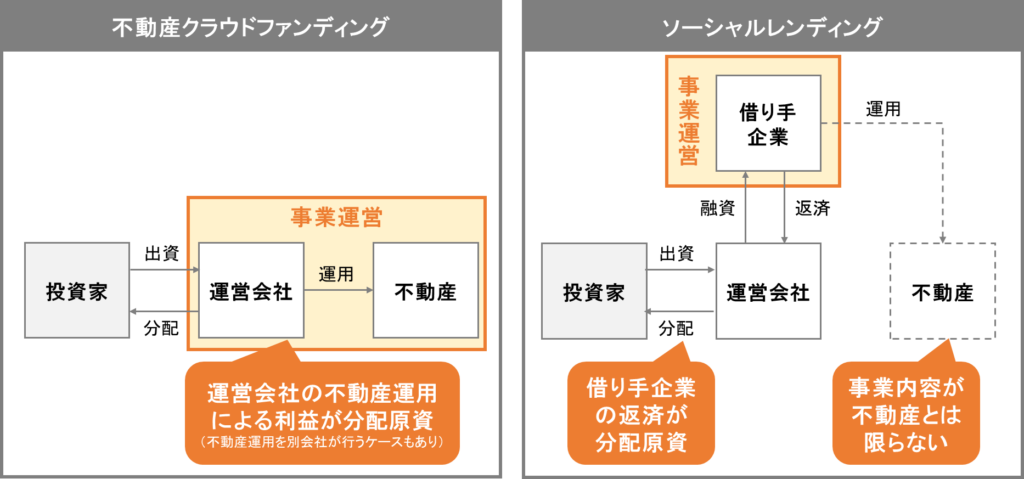

不動産クラウドファンディングとの違い

大まかな仕組みの違い

インターネット上で投資家から資金を集めて運用した分配金を投資家に還元する、という大まかな仕組みは同じですが、私たち投資家が気にするべき主な違いは次の通りです。

- 事業を運営するのは運営会社ではなく借り手企業

- 分配金の原資が不動産運用益とは限らない

- 共同出資によるリスク対策はない

- 繰上返済により部分的に償還される

では、順に見ていきましょう。

事業を運営するのは借り手企業

不動産クラウドファンディングでは、投資家から資金を集める運営会社そのものが不動産を取得・賃貸・売却などの運用を行います。

一方で、ソーシャルレンディングでは、運営会社は資金を集めるのみで実際に事業運営するのは借り手企業です。

そのため、投資家は借り手企業の財務状況を見極めることが重要となります。

不動産クラファンでも、「資金を集める会社」と「不動産を運用する会社」が異なるケース一部ですが、あります

分配金の原資が不動産運用益とは限らない

不動産クラウドファンディングでは、投資家に支払われる分配金は土地やマンション・アパートなど不動産を運用して得た利益から賄われます。

一方で、ソーシャルレンディングでは、借り手企業が事業利益を元に返済を行い、その返済金から投資家に分配金が支払われますが、借り手企業の事業は不動産事業に限らずファンドによって様々な事業が融資の対象となります。

そのため、投資家は出資する事業の安全性を見極めることが重要となります。

色々な事業に投資したい人にはおすすめ

共同出資によるリスク対策はない

不動産クラウドファンディングでは、「優先劣後出資方式」といって投資家と運営会社が共同で出資するケースが一般的です。

優先劣後出資方式では、不動産運用で得た利益が優先的に投資家に分配される仕組みで、一定の損失額であれば投資家が損害を被らないようになっています。

一方で、ソーシャルレンディングでは、優先劣後出資方式のような共同出資によるリスク対策はないのが一般的ですので、借り手企業が倒産したり返済しない場合の損失リスクは全て投資家が負うことになります。

運営会社の出資比率が高いほど安全です

-

-

【初心者向け】業者が書かない不動産クラファンの優先劣後方式

2024/4/30

「劣後比率がとりあえず高ければOK」と思っていませんか? もちろん間違ってはいません。 ただ、業者が提示する劣後比率を鵜呑みにしていると思わぬリスクを背負うことにもなりかねません。 そこで今回は、初心 ...

繰上返済により部分的に償還される

不動産クラウドファンディングでは、元本が償還されるケースは基本的に次のいずれかです。

- 運用期間が終了し、元本が全て償還される

- 運用期間よりも前に、元本が全て償還される

一方で、ソーシャルレンディングでは、もう一つ元本が償還されるケースがあります。

- 運用期間が終了し、元本が全て償還される

- 運用期間よりも前に、元本が全て償還される

- 運用期間よりも前に、元本の一部が償還される(不動産クラウドファンディングとの違い)

私たちが銀行で借りるローンと同じように借り手企業が繰上返済をした場合に、一部の元本が投資家に償還されます。

返済が順調に進んでいると捉えるか、出資額が減ることで利息が減ることを嫌うのか、は投資家のスタンス次第です。

管理が面倒です・・

私の見解

今回は初心者向けに不動産クラウドファンディングとの違いに着目して、ソーシャルレンディングについて解説しました。

ソーシャルレンディングとは何か、少しでも理解が深まったでしょうか。

最後に、ソーシャルレンディング投資に対する私自身の見解をご共有しますので、参考にしてください。

私は、不動産クラウドファンディングと比べて、あえてソーシャルレンディングに投資するメリットはないと思います。

理由は次の通りです。

- 借り手企業の事業リスクがそもそも高いのでは、という懸念

- 当然ながら、投資家が利益を得るためには、それよりも高い利率で融資する必要がある

- 借り手企業は、その高い利率で借りなければいけないほどの資金繰り又は事業内容と想定される

(もっと低い利率で貸し付けする銀行からは借りれない状態)

- 多種多様な事業の安全性の判断は難しい

- 不動産事業だけでも、ファンドごとの安全性を判断できるよう知識を着ける必要がある

- 不動産事業以外の事業も投資対象となると、安全性を判断するための勉強範囲が広く学習効率が悪い

- 元本が一部償還され面倒

- 元本が毎月毎月少しずつ償還されると、どのくらいの利息がもらえる予定なのか計算しずらく管理が面倒

とは言え、試しに少額を投資しています

本ページの内容は、個人の見解であって投資結果を保証するものではありません。

投資にあたっては自己責任で判断するようお願いいたします。